搜產品

搜企業

客服電話:400-000-8722

廣告

廣告

來源:奧維云網

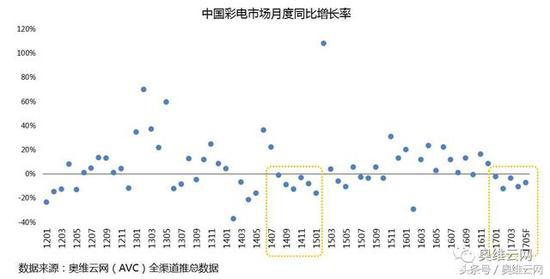

2017年伊始至今,中國彩電市場經歷了連續5個月的規模下滑,追溯奧維云網(AVC)2012年至今五年的市場數據,僅在2014年8月至2015年1月有長達6個月的規模下降,此外如此長時間的市場萎縮實屬罕見。短期不振尚有調整市場的作用,長時間的萎縮對行業發展極為不利。上半年結尾將近,618電商節被視為上半年的{zh1}一根稻草,中國彩電行業重新振作也許需要一只“鯰魚”。

“鯰魚效應”是眾所周知的一套理論,即在遠洋歸來的漁船中放入鯰魚,鯰魚在攪動小魚生存環境的同時,也jh了小魚的求生能力,增加了成活率。其本質是一種負激勵,通過影響一部分企業的利益,帶動整個行業的正向發展,過去的幾年中,一只只“鯰魚”的出現成為中國彩電市場增長的動力。

電商崛起

在中國互聯網搭建成熟以及物流能力增強之后,家電電商以其便利性和價格透明,成為快速崛起的渠道類型,并形成了低價的市場的氛圍,從傳統線下渠道吸引了大批人流。傳統品牌的原有渠道都有不同程度的萎縮,線下大連鎖陸續發生關店。而同時,傳統品牌和大連鎖開始重視線上,紛紛布局,又反向推動了線上渠道的發展,成為市場增長的一大重要因素。

互聯網品牌闖入

彩電市場長期被看做是一片紅海,國內六大品牌+外資品牌是長期穩定的耕耘者。而2013年開始,隨著大屏入口的價值被寄予厚望,樂視小米等互聯網品牌的加入被傳統廠商視為{zd0}的威脅。然而長期來看,在規模上互聯網品牌增長的部分基本上屬于市場增量,而非之前擔憂的替代作用,同時整體市場因為互聯網品牌的加入被盤活,從品牌形象和內容豐富度上來看,整體市場都有了明顯的進步。

面板價格暴跌

目前中國彩電市場CRT電視保有量為1.8億臺以上,更新換代的需求長期存在,價格下降是拉動市場zyx的方法。面板作為整機成本中最主要的部分,其價格變化也影響了市場走向。互聯網品牌以低價高配的策略搶占市場,也主要是基于2015-2016年電視面板價格的持續下降,達到了歷史{zd1}點,使得互聯網品牌有“硬件免費”的底氣。從彩電市場來看,低價往往帶來規模的增長,根據奧維云網(AVC)全渠道推總數據,cdj頻頻現身的2016年,市場整體規模增長了7.8%。與此同時,低價壓制之下的面板廠商常年虧損,同樣不利于市場的健康發展。

從以上三點來看,新形式的進入會帶來陣痛,但也往往發生反轉,對整體市場有正向的刺激。在當前市場形勢下,上述三點情況全然不同。

短期來看,由于中國網民紅利觸頂,電商發展后繼無力,未來市場份額預計將在30%~40%的箱體中震蕩,對市場的刺激能力有限。根據奧維云網預測數據顯示,2017年618線上銷量增長將會大幅放緩,規模增長預計為13.7%。

隨著加入的品牌增多,互聯網品牌的優勢有同質化的趨勢。另外如同任何品牌陣營都存在自身短板,經過三年的野蠻增長之后,2016年末至今,互聯網電視企業應對資本問題和原材料價格上漲的乏力,也表現出互聯網品牌的短板正在顯露,可能將進入一個調整期。

面板價格目前處于高位穩定的狀態,隨時有下降的可能,而且根據歷史數據來看,一旦面板價格被撕開裂口,往往會是一瀉千里的局面。因此目前來看,面板價格下跌,可能再次成為jh市場的“鯰魚”,這顯然這會影響面板廠商的利益,但彩電企業和面板廠商之間的利益蹺蹺板一直是難以平衡的狀態,利益分配寄望于收斂三角形式的長期演化。不過在長期堆積的渠道壓力之下,品牌在618必將出現打出今年以來的{zd1}價,但受限于尚處高位的成本,這一波低價能持續多久還是要看品牌廠商對面板價格的影響力。

當然,我們還要寄希望于一些新的“鯰魚”出現,他們或許會影響現有的市場格局和規則,但對中國彩電市場將有多大的正向拉動也未可知。比如夏普,在2017年上半年成為一大亮點,市場份額逐月攀升。雖然代價是大幅下降的產品價格以及可能會受損的品牌形象,但不可否認夏普用實際行動上演了外資品牌的絕地反擊,其大小屏組合促銷的營銷模式也正在被其他品牌所借鑒。

在拐點真正到來之前,韜光養晦中的品牌商不如做好產品升級的準備,目前互聯網品牌已經有所動作,向gd產品布局,小米、樂視、看尚、暴風等品牌陸續發布深度人工智能、量子點、超大屏、激光電視等產品,未來價格戰再起之時,可以獲得結構性得調價余地,不然wq依靠低端機型比價,將仍然難以解除當前所面對的盈利困境。