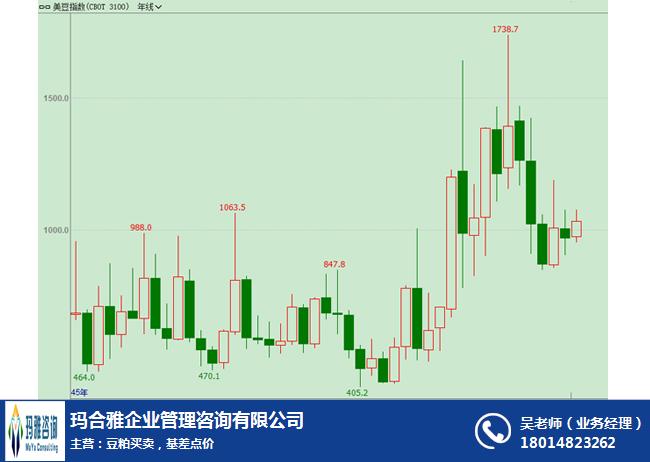

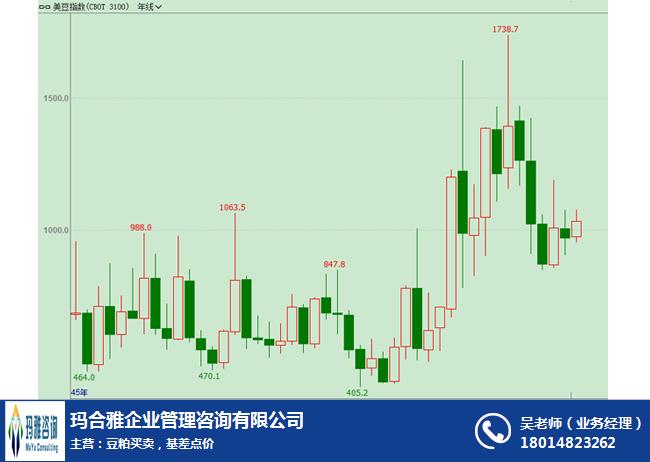

白宮翻臉如翻書下旬美豆期價上漲豆粕現貨略有波動

話說翻臉比翻書還快,用來形容美國白宮在恰當不過了。就在北京時間5月29日晚,美國白宮發布了針對中國的知識產權保護舉措聲明,宣布對500億美元的中國商品加征25%的關稅。我們可以看到,這份聲明有兩個重要的點:一是,將于6月15日公布被征收25%關稅的500億美元中國產品最終名單;二是,將在6月30日前宣布投資限制和出口管制措施。中美貿易戰重燃,美豆期價一連三個交易日下跌,三日累計下跌22.5美分,因市場擔憂兩國貿易爭1端重燃影響美豆出口,截止周四晚7月合約收于1018.5美分。

月末期間,國內豆粕略有受到再次中美貿易戰重燃影響,行情略有波動,但因自身的供應壓力,行情更多時間依舊是下跌的。

2018年6月4日豆粕大豆早盤分析摘要

大豆進口關稅稅率為3%,大豆出口關稅為零。海關1總署公布的進口數據顯示,2010年全年累計進口大豆5480萬噸,同比增長28.8%。2011年全年累計進口大豆5264萬噸,累計數量同比下降3.9%。2012年累計進口量5838萬噸,數量同比增加11.2%,金額同比增加17.6%。2013年全年累計進口6338萬噸,累計數量同比增加8.6%,累計金額同比增加8.6%。2014年累計進口大豆7140萬噸,累計數量同比增加12.7%,金額同比增加5.0%。2015年累計進口大豆8169萬噸,累計數量同比增長14.4%,金額同比下降12.8%。2016年累計進口大豆8391萬噸,累計數量同比增加2.7%,累計美元金額同比下降2.3%。2017年累計進口9554萬噸,數量同比增長13.9%。2018年1月進口大豆848萬噸,2月進口大豆542萬噸,3月進口大豆566萬噸,4月進口大豆692萬噸,1-4月累計進口2649萬噸,累計數量同比下降3.8%。

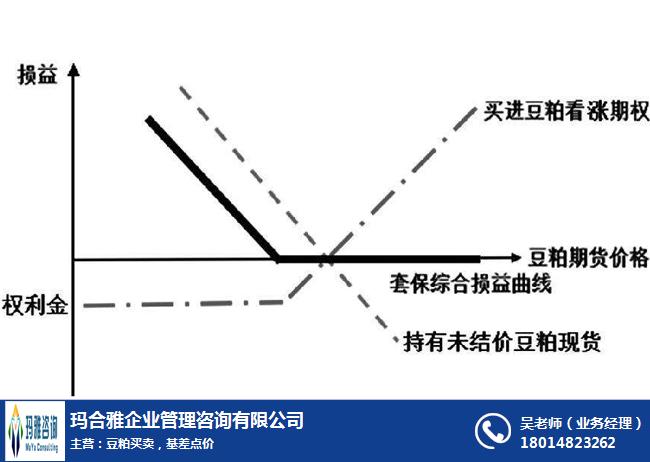

當前市場結構與往年發生了較大變化。自年初豆粕期貨啟動行情迄今,現貨商背景的期貨公司席位在國內逐步轉變為多頭,這與往年持倉結構有較大不同。而在近期行情中,這種局面并沒有出現實質性改變。現貨背景企業仍較站在多方陣營中。相比較而言,沒有交貨實力的投機資金在做空。這種格局主要體現在1209合約和1301合約上。在1305合約上,由于2013年南美低廉的進口大豆成本使得進口壓榨利潤明顯優于本年度進口大豆,使得油廠為主的一方拋空1305合約。該合約較1301合約貼水超過300元,使得投機資金介入了便宜的1305豆粕多頭。

這也引出了當前市場格局的另一個特征:當前1209合約、1301合約明顯強于1305合約,如果籠統去看,那么1209合約和1301合約的多方多為現貨背景,而空方多為投機資金,1305合約的多方多為投機盤,而空方為現貨背景(傳統浙江系資金也呈現為貼近現貨背景持倉結構)。這使得在本輪上漲行情中,大部分投機力量處于比較被動的局面,而現貨買盤推動的上漲過程也表現比較穩健。回顧歷史,豆粕1001合約與1005合約當年曾出現過350元/噸左右的價差,當前的1301合約和1305合約價差已經向這個歷史高點不斷靠攏。

廣告

廣告