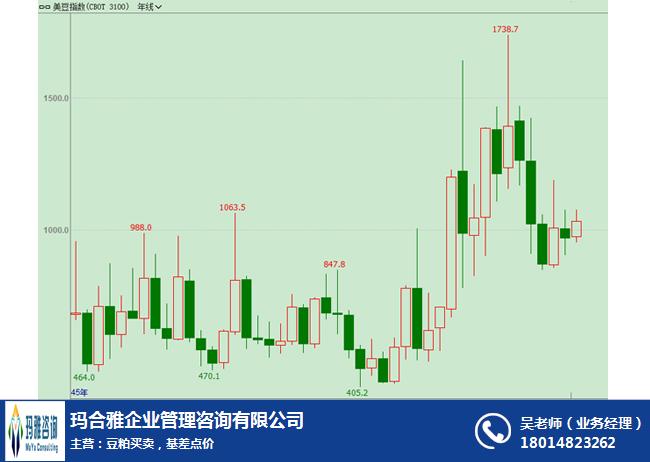

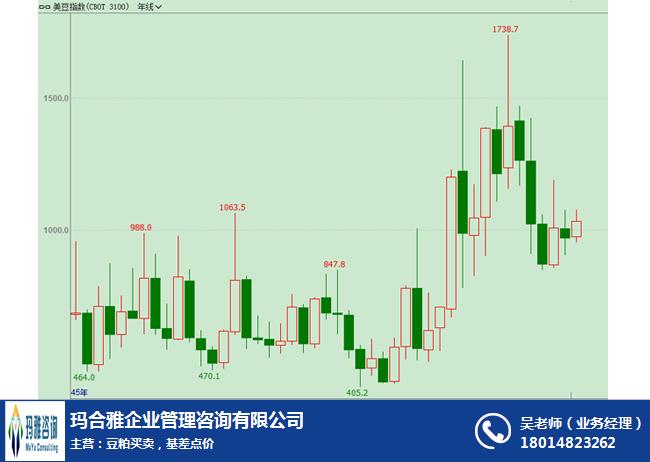

我們知道,油廠對豆粕和豆油這兩類產(chǎn)品價格存在“蹺蹺板”效應(yīng)。當(dāng)前油廠豆粕庫存高企,豆粕價格與其庫存負(fù)相關(guān)性較為顯著,豆粕價格的階段性弱勢有利于豆油價格的企穩(wěn)向好運行。統(tǒng)計數(shù)據(jù)顯示,截至5月31日,江蘇張家港普通蛋白豆粕出廠價格為2950元/噸,廣東湛江普通蛋白豆粕出廠價格為2880元/噸,分別較5月初的3190元/噸和3150元/噸大幅減少240元/噸和270元/噸,下降幅度較為明顯。

總體來看,豆粕階段性供應(yīng)壓力還是比較大的,這不利于豆粕行情的企穩(wěn)向好。但值得注意的是,6月份以后天氣情況將更加重要,尤其7-8月是關(guān)鍵生長期,天氣市下美豆容易被注入天氣升水,未來市場關(guān)注焦點仍將在美豆產(chǎn)區(qū)天氣問題。如果美豆產(chǎn)區(qū)出現(xiàn)明顯的天氣問題,那么豆粕基本面因素將被弱化,豆粕價格將有較好的上漲動力。反之,若美豆產(chǎn)區(qū)一直天氣良好,則隨著大量進(jìn)口大豆陸續(xù)到港,豆粕價格將面臨回落壓力。

豆粕上漲期權(quán)普漲

行情介紹和分析

m1809合約延續(xù)調(diào)整,減倉上漲,收報3042元/噸,漲幅+0.33%,成交量為123.18萬手,持倉量為245.35萬手,日減倉-22328。近3年的5日、10日、20日和30日的歷史波動率均值分別為17.28%、18.06%、18.55%和18.85%。

6月4日,豆粕期權(quán)成交量7.80萬手(按雙邊計算,下同),持倉量52.84萬手,成交額5327.88萬元。成交量和持倉量的PC-Ratio 分別為0.73和0.75,從成交量上看投資者依然偏好看漲期權(quán),從持倉比率來看后市偏悲觀。從持倉分布來看,看漲期權(quán)在3350有最1大持倉量,顯示此處存有壓力;看跌期權(quán)在3000有最1大持倉量,顯示此處有較強支撐。整體上,九月合約和七月合約成交量分別占所有合約的65.80%和17.28%;持倉量占比分別為65.66%和13.66%。豆粕期貨m1809所對應(yīng)的期權(quán)合約系列成交量最1大,流動性最1好。

受標(biāo)的期貨連續(xù)調(diào)整、隱波上升等因素的影響,看漲期權(quán)普漲、看跌期權(quán)普跌。看漲期權(quán)中,m1809-C-3600合約領(lǐng)漲,漲幅達(dá)+500.00%,m1809-C-3550合約次之,為+337.50%;而看跌期權(quán)中,m1809-P-2800合約領(lǐng)跌,跌幅達(dá)-41.18%,m1809-P-2850合約次之,為-39.19%。m1809系列平值期權(quán)隱含波動率收于19.32%,較前一交易日小幅上升。

當(dāng)前市場結(jié)構(gòu)與往年發(fā)生了較大變化。自年初豆粕期貨啟動行情迄今,現(xiàn)貨商背景的期貨公司席位在國內(nèi)逐步轉(zhuǎn)變?yōu)槎囝^,這與往年持倉結(jié)構(gòu)有較大不同。而在近期行情中,這種局面并沒有出現(xiàn)實質(zhì)性改變。現(xiàn)貨背景企業(yè)仍較站在多方陣營中。相比較而言,沒有交貨實力的投機資金在做空。這種格局主要體現(xiàn)在1209合約和1301合約上。在1305合約上,由于2013年南美低廉的進(jìn)口大豆成本使得進(jìn)口壓榨利潤明顯優(yōu)于本年度進(jìn)口大豆,使得油廠為主的一方拋空1305合約。該合約較1301合約貼水超過300元,使得投機資金介入了便宜的1305豆粕多頭。

這也引出了當(dāng)前市場格局的另一個特征:當(dāng)前1209合約、1301合約明顯強于1305合約,如果籠統(tǒng)去看,那么1209合約和1301合約的多方多為現(xiàn)貨背景,而空方多為投機資金,1305合約的多方多為投機盤,而空方為現(xiàn)貨背景(傳統(tǒng)浙江系資金也呈現(xiàn)為貼近現(xiàn)貨背景持倉結(jié)構(gòu))。這使得在本輪上漲行情中,大部分投機力量處于比較被動的局面,而現(xiàn)貨買盤推動的上漲過程也表現(xiàn)比較穩(wěn)健。回顧歷史,豆粕1001合約與1005合約當(dāng)年曾出現(xiàn)過350元/噸左右的價差,當(dāng)前的1301合約和1305合約價差已經(jīng)向這個歷史高點不斷靠攏。

廣告

廣告

_南京豆粕期權(quán)收購_南京豆粕期權(quán)")