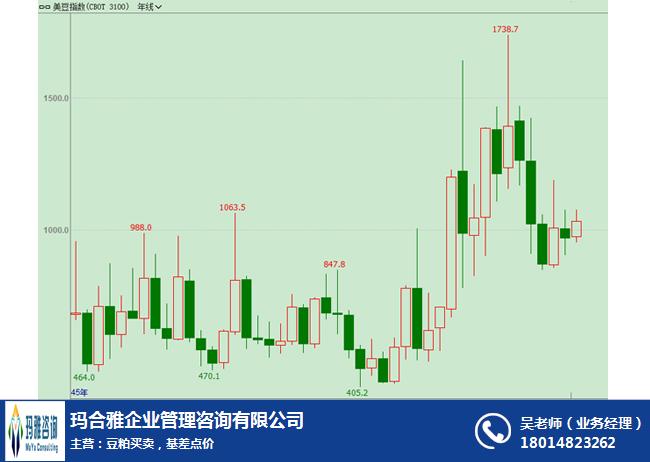

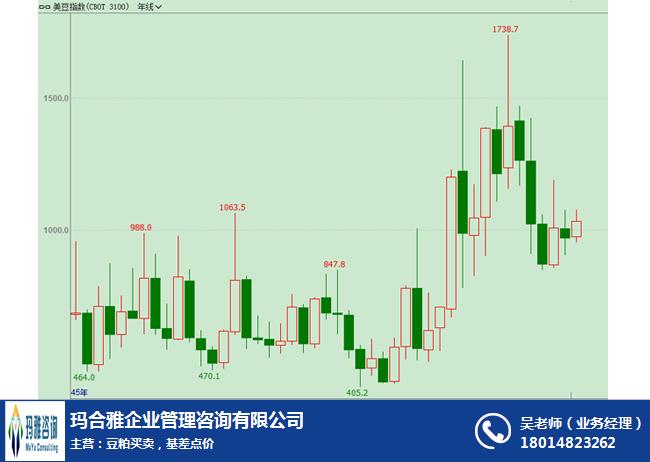

中美貿易樂觀情緒到最終宣布停戰 美豆期價和國內豆粕上中旬續下跌

中美貿易正式進行了兩次談判,第1次是美國代表團來中國,談判結果并不是特別好,但至少也達成了部分協議;第二次是中國代表到美國談判,最終在中旬末兩國達成了貿易協議,宣布貿易戰不再打了。因中美貿易戰的不確定性,導致美豆期價上旬中旬期間持續下跌,7月合約最1低跌破過1000美分;直到19日宣布不打貿易戰了,美豆期價開始極力向上。而國內豆粕市場方面,因自身庫存壓力龐大,豆粕現貨在上旬和中旬期間持續大幅度下滑,市場觀望心態非常濃厚。

油脂今日操作建議

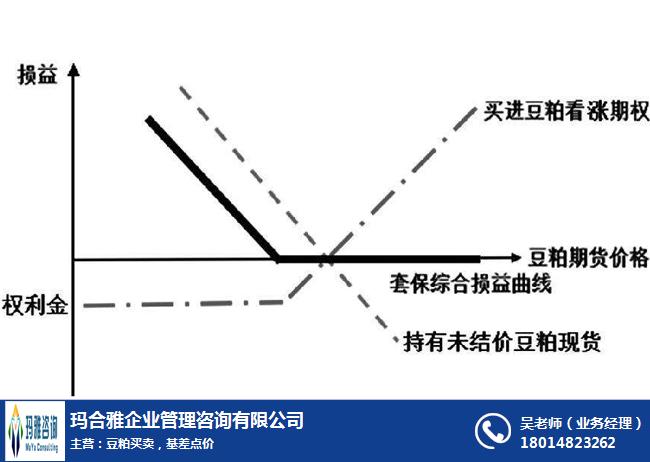

CBOT豆油市場沖高回落,延續低位震蕩走勢;馬來西亞棕櫚油先抑后揚,保持震蕩格局。國內油脂板塊整體走勢偏強,市場看漲情緒逐漸從菜籽油向豆油和棕櫚油擴散。國內菜籽產量連續下滑導致國內1供應大量依賴進口,沿海菜籽油庫存明顯下降引起資金關注。國內粕類市場需求不佳提升油廠對油脂的挺價力度,前期持續超跌的油粕比值短期內有望繼續受到修復,長期看國內油脂市場仍受供過于求的基本面制約,價格反彈連續性欠佳。預計今日國內油脂板塊維持高開震蕩走勢,建議投資者對油脂板塊保持震蕩偏強思路,可以油強粕弱的思路適量參與豆類市場交易。

生物學方法是通過添加適宜酶制劑或用微生物發酵處理以分解大豆中的抗營養因子。

酶制劑處理法

酶制劑有單一酶制劑和復合酶制劑。植酸酶是應用最廣泛的單一酶制劑,能水解植酸和植酸鹽,釋放磷并使植酸抗營養作用消失;復合酶制劑如NSP 酶(非淀粉多糖酶),就能對多種ANF起作用,最1大限度發揮飼料作用(趙林果等,2001)。但對酶制劑的耐受性、穩定性、影響酶制劑作用的外在因素等問題還有待進一步的研究與開發。另外,酶制劑處理時,添加酶的量要適量,過量會擾亂消化道的正常消化機能而產生不良作用。

育種法

通過植物育種途徑,培育低抗營養因子或無抗營養因子的植物品種以及改善大豆蛋白品質,但這些大豆的產量相對較低,所以推廣難度相對較大。另外一方面是通過動物育種,提高家畜對抗營養因子的耐受性;通過轉基因培育能分泌消化抗營養因子的品系,達到xc抗營養因子對畜禽的抗營養作用。但存在產量低、抗病害能力降低、周期長、投資大等問題。

廣告

廣告